行業資訊

PERC電池產線投資低至3億/GW ,產能占比達65%

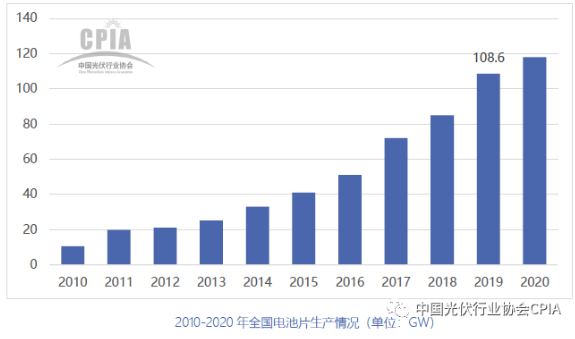

2019年,我國電池片產量約為108.6GW,同比增長27.8%,電池片產量超過2GW的企業有20家,占總產量的77.7%,集中度進一步提升。整體特點表現為PREC電池快速增長、投資成本穩步下降。

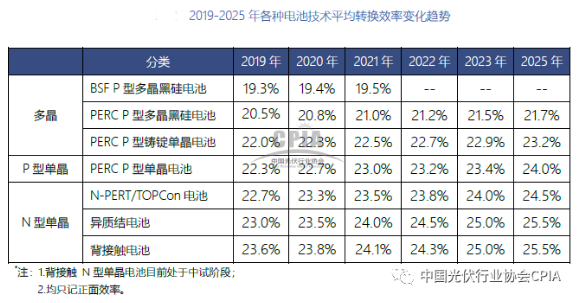

《中國光伏產業發展路線圖(2019年版)》中電池片章節共包含12個指標,其中涵蓋了各類電池效率、市場占比、各種柵線市場占比、設備投資額等關鍵指標。考慮到N型電池在產業化方面速度加快,在上一版的基礎上新增了N型電池漿料消耗量指標。從技術指標來看,電池片效率較去年有了一定提升。規模化生產的單多晶電池平均轉換效率分別為22.3%和19.3%。晶電池均采用了PERC技術,平均轉換效率較2018年提高0.5個百分點。異質結電池平均轉換效率為23.0%,已有部分企業投入量產,未來N型電池將會是電池技術的主要發展方向之一。

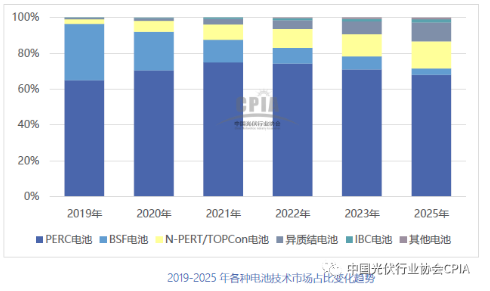

各種電池技術市場占比

2019年,新建電池片產線均采用PERC技術,并且部分電池企業對老舊電池產線進行技改,使得PERC電池市場占比迅速反超BSF電池并占據了超過65%的市場。

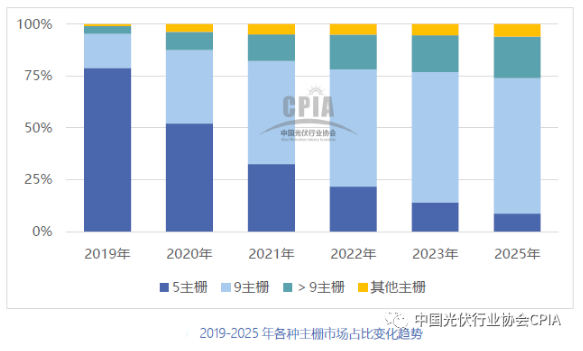

各種主柵市場占比

在不影響電池遮光面積及串聯工藝的前提下,提高主柵數目有利于減少電池功率損失,提高電池應力分布的均勻性以降低碎片率,提高導電性。2019年,4主柵已經基本被市場淘汰,與此同時,9主柵快速涌入市場并將逐步擴大。

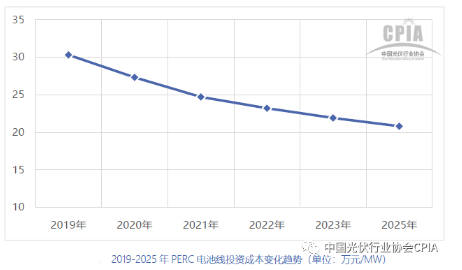

我國PERC電池生產線關鍵設備已基本完成國產化。2019年,產線投資成本已降至30.3萬元/MW,同比下降超過27%,降幅遠超去年預期。效率的提升,加之電池銀漿消耗、PERC電池產線投資等成本的不斷下降,使得電池片單瓦成本快速下降。