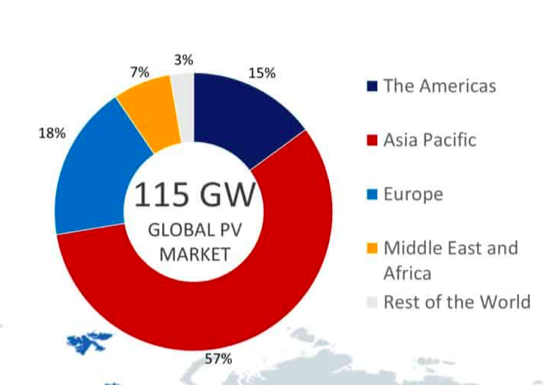

國際能源署(IEA)發布的2020年全球光伏市場報告顯示,2019年全球光伏新增裝機114.9GW,連續第三年突破100GW門檻,同比增長12%,光伏累計裝機量達到627GW。

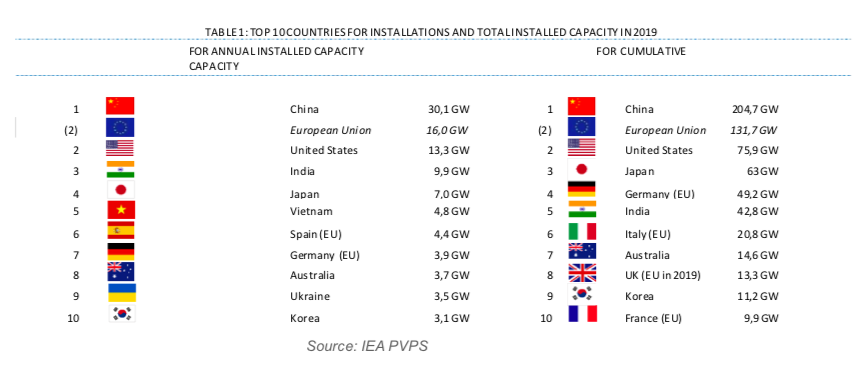

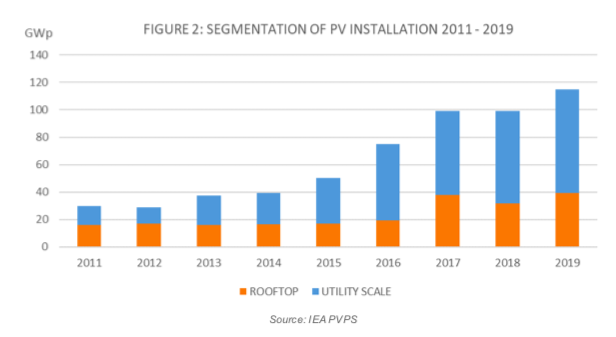

(圖片來源于IEA PVPS)

2019年全球前十國家依次為中國、美國、印度、日本、越南、西班牙、德國、澳大利亞、烏克蘭、韓國。前十國家新增裝機占比達到73%,較2018年有所下降。

中國光伏市場連續第二年收縮,從2017年的53.0GW,到2018年的43.4GW,到2019年的30.1GW。然而,在累計裝機量方面,中國仍然處于領先地位,累計裝機容量為204.7GW,幾乎占全球光伏裝機容量的三分之一。

中國市場以外,全球光伏市場從2018年的58.8GW增長至2019年的84.9GW,同比增長44%。

歐盟的裝機容量接近16GW,歐洲其他國家大約增加了5GW。2019年歐洲市場新增裝機最大的是西班牙(4.4GW),其次是德國(3.9GW)、烏克蘭(3.5GW)、荷蘭(2.4GW)和 法國(0.9GW)。

美國市場排名第二,2019年光伏新增裝機13.3GW,大型地面電站約占新增裝置的60%。第三位印度,2019年裝機略有下降達9.9GW,其中分布式和離網裝機容量約為1.1GW。日本排名第四,年裝機容量為7GW。

在前10國家中,有6個為亞太國家(中國、印度、日本、越南、澳大利亞和韓 國)、3個歐洲國家(西班牙、德國和烏克蘭)和1個美洲國家(美國)。

其他一些主要市場包括越南(4.8GW)、澳大利亞(接近3.7GW)、韓國(3.1GW)、巴西(2.0GW)、阿拉伯聯合酋長國(2.0GW)、埃及 (1.7GW)、臺灣(1.4GW)、以色列(1.1GW)、墨西哥(1.0GW),衰退中的土耳其市場(0.9GW)緊隨其后。

2019年的前10大光伏市場裝機量最低門檻均突破3GW,而2018年為1.5GW。GW級市場2019年至少有18個,比2018年增加了8個。

就光伏電站類型而言,數據顯示,與2018年相比,分布式光伏市場的絕對數量略有增長。不過,與集中光伏電站相比,這一比例相對下降。2019年,由于許多國家招標計劃的大力推動,大型地面電站的絕對數量有所增長。

此外,市場開始多元化,漂浮式光伏電站增加了大型電站應用形式的規模,BIPV開始作為BAPV的補充應用形式在建筑領域被廣泛應用。