隨著2019年光伏新政意見征求會議屢次召開,目前政策全面競價的主基調已經明確,個別細節仍然需要持續討論修訂。從政策風向上看,分布式和地面電站全部采用競價的方式獲取補貼指標,2019年光伏補貼指標以電價降幅作為決定性因素,這樣的模式更合乎當前我國光伏市場發展的現狀。

全面開啟競價配置機制,實際上也意味著不同地區的競爭力也大不相同。雖然電價降幅具有決定權,但各項目在核算競爭力中卻需要綜合度電補貼額度、光照資源條件、土地資源、市場消納等多方面進行考量。

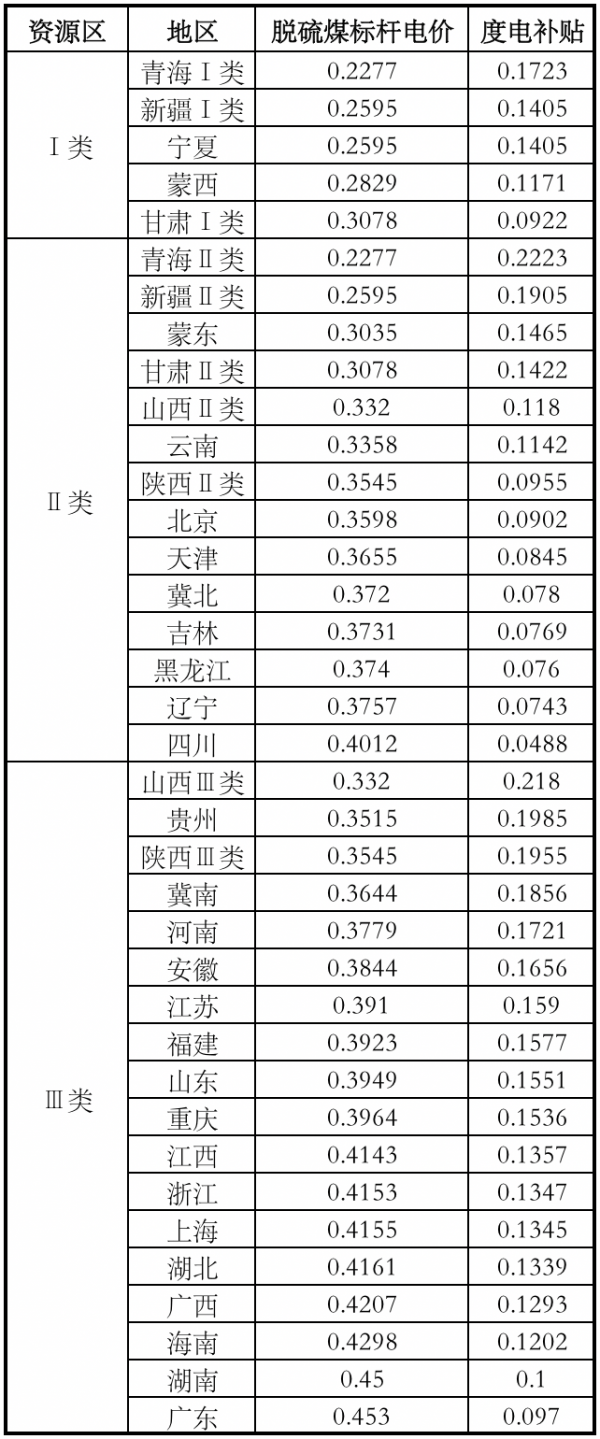

度電補貼

首先,從各地區的度電補貼來看,不同地區所需的度電補貼相差較大,全國光伏發電度電補貼在0.1元/千瓦時以下的省份地區有10個,而在0.15元/千瓦時以上的地區有12個。不同的度電補貼意味著電價可降的幅度不同,最低電價應大于當地脫硫煤標桿電價才有參與競價的動力。

從度電補貼額度來看,山西、陜西、貴州、新疆、冀南、青海、河南等地區在電價降低的幅度上更具優勢。

光照資源

其次,在影響電價降幅中,光照資源也極為重要,光照資源良好的地區意味著電價可以多降一些。而光照資源匱乏的地區,盡管電價降價空間大,但出于對項目收益率的考慮,也并不一定會申報較低的上網電價。

如果按度電補貼排名分析,前十名地區中光照資源相對較好的有陜西、山西、新疆Ⅱ類、青海Ⅰ類等地區。如貴州省,盡管度電補貼額度很高,具備較高的降價空間,但因光照資源匱乏,這樣的地區顯然在競價中也不具備競爭力。但光照資源豐富的東三省地區,盡管度電補貼排名靠后,卻因豐富的光照資源或也可以報出更具競爭力的價格。

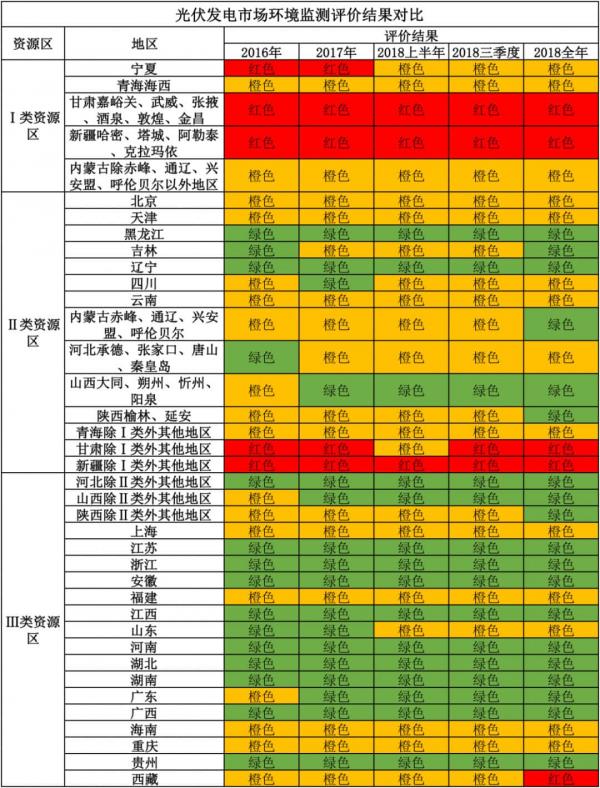

地區監測預警情況

第三,競價還需考慮各地區在監測預警中的評價情況,在國家能源局發布的《2018年度光伏發電市場環境監測評價結果》中,寧夏、甘肅、新疆3個省份評價結果為紅色,西藏為2018年新增的紅色預警區域。

根據《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》,評價結果為紅色的地區,原則上已不允許新建項目;被評為橙色區域的地區在提出有效措施改善市場環境后允許合理調控新建項目。

在低電價的前提下,項目已經無法再承受例如限電等帶來的損失。因此,在上述分析中光照充足、度電補貼高的青海省以及在三類資源區中光照資源豐富的山東等地區均被列為橙色,在這樣的地區新建項目,需要綜合評估各方條件,包括建設成本、市場消納等。

光伏項目競價需要綜合考慮可以影響光伏電站項目收益率的所有因素,在滿足收益率邊界的前提下將電價壓到最低。而低電價也意味著光伏電站從采購到設計施工、驗收的每一環節都需要嚴格把控成本。因此,光伏電站的建設中,地區因素將極大程度上影響其競價能力,企業在籌備項目前需要多加評估。