5月29日,工信部印發了《光伏制造行業規范條件(2020年本)》(征求意見稿)(以下簡稱《規范》),提出了光伏產業最新的準入門檻,其中包括產品的轉換效率、投資預算、產能利用率等標準。

《光伏制造行業規范條件》從2013年出臺第一版本,已經伴隨光伏行業發展7年,根據2013年版本《光伏制造行業規范條件》,文件印發的初衷是引導光伏制造行業加快轉型升級,推動我國光伏產業持續健康發展。

之后2015年,國家能源局、工信部、國家認監委三部門聯合發文《關于促進先進光伏技術產品應用和產業升級的意見》,要求光伏發電項目新采購的光伏組件必須滿足工業和信息化部《光伏制造行業規范條件》相關產品技術指標要求,否則無法納入補貼規模。

也就是說,《規范》實際上是光伏制造行業的一個準入門檻,尤其是在國內的光伏市場應用中。盡管各大投資商會制定自己的采購白名單,但《規范》作為一個入門級的標準,會對企業在國內市場的開拓帶來千絲萬縷的影響。

新版規范門檻“拔高”,二三線企業恐難達標

“新一版規范2018年版的基礎上拔高了準入門檻,關于產品轉換效率的要求基本是目前一線企業的生產水準了”,有行業人士評價道。

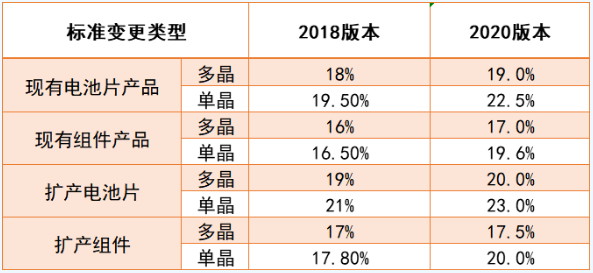

梳理2018年、2020年兩個版本的要求規范,通過與當前的量產效率對比發現,擴產電池片、組件的轉換效率要求相對較高。其中,現有單晶電池片效率要求為22.5%,據了解,目前頭部電池企業的單晶電池量產平均轉換效率對外宣傳基本為22.5%;現有的單晶組件效率要求為19.6%,以某一線組件企業的單晶440W組件對標的話,其官方宣稱的轉換為20.2%。

此外,新建單晶電池轉換效率要求23%,據了解,目前頭部電池企業采用單晶PERC+SE技術的生產線效率勉強能達到23%,對外宣稱的效率基本為22.7-22.8%。

由以上數據可以發現,2020年規范從本來應是“及格線”的標準幾乎提高到了“滿分線”,也就是基本只有一線的大廠才可以達到的要求,被用來約束全行業了。

“一些投資比較早,兩到三年之內未做新技術擴產或改造的二、三線企業,此前依靠出口印度、非洲等國外市場以及國內戶用及分布式光伏的支撐,企業還能有盈利的空間。但新版本轉換效率標準的猛然拔高,幾乎掐斷了他們在國內市場銷售的可能,如果轉換效率達不到《規范》標準,在申請銀行貸款方面額可能也會面臨巨大的挑戰”,有行業人士分析道。

但實際上,對于《規范》拔高的門檻,一線企業是樂見其成的。某一線企業人士認為,“只要淘汰掉這些落后的產能,這個行業才能更好的向上發展,集中度的提高其實是有利于行業健康有秩序的發展的,而這也是《規范》的初衷跟目標”。

參考海外市場的話,不少金融機構會以BNEF每季度公布的Tier 1名單作為項目融資的依據。如果銀行或者貸款機構在盡職調查中發現這個項目采用的設備廠家未進入Tier 1名單中,那么有可能這個項目就無法獲得銀行貸款。這也是為什么光伏制造商非常重視BNEF評級名單的原因。

在國內市場中,雖然有工信部的《規范》做門檻,但以央企、國企為主導的電站投資環境下,大部分項目貸款來自于自有融資租賃公司或者銀行授信,設備白名單并不完全與工信部的準入名單相一致。但是作為行業管理部門,工信部的文件對于資本市場來說,仍具有十分重要的導向作用。

詬病:脫離實際的標準與準入名單的反復

除了轉換效率之外,被一些二三線企業詬病的《規范》還包括投資預算、產能利用率等指標。

某二線光伏企業人士表示,“2018年公司新上了一定規模的新產能,但受531影響,產線投產之后,因市場訂單需求減少,導致全年的產能利用率維持在50%左右,差點被踢出《光伏制造行業規范條件》企業名單,后來申訴了幾次之后才未出現在最終的除名名單中。”

有行業人士分析指出,“實際上,每年工信部公布的擬除名企業名單與最終名單是有差別的,可能企業會面臨這樣或者那樣的原因,導致一些指標未能達成,但實際上可能并不是企業本身的問題。這份名單的反復,不僅有損于企業的品牌形象,也可能會導致資本市場對于光伏行業的消極預判,進而影響資本的偏好”。

另外,銀行在審批光伏電站投資貸款的時候也會參考《規范》的相關標準。“由于光伏電站投資數額巨大,業主往往會先通過過橋資金的操作,然后再向銀行貸款。如果電站設備采用不達標的產品,那相應的電站貸款可能也會無法獲得銀行貸款”,上述人士補充道。

除此之外,也有人認為,“投資預算按照每畝金額的規定,也存在‘拍腦袋’的嫌疑。近年來,多晶硅、硅片、電池片的部分產能一直在向低電價地區偏移,而這也是光伏組件價格快速下降的一個重要原因。光伏企業為節省投資成本,往往是租賃當地的廠房,將二手設備搬過去,直接就能將產線開起來,這樣的方式是無法達到新版文件要求的。”

行政與市場的抓手該如何權衡?

上述人士認為,“目前一些企業還沒認識到這個問題的嚴重性,如果2020年本的相關標準一旦最終確定并最終執行,國際市場需求低迷的情況下,無疑將給中小企業經營的雪上加霜,即便有一線企業的代工訂單,但轉換效率不達標的產品在相關門檻的限制下將很難進入市場,實際造成的結果將是政策措施干預市場競爭,加速淘汰這部分產能”。

綜合來看,上述分歧的關鍵在于利用行政手段將落后產能淘汰出局,究竟是否合理?眾所周知,光伏產業中,二線之外的制造企業數量規范龐大,這些企業大多只有不足1GW的產能,技術水平也無法與一線企業相提并論。

但經歷行業浮沉,這些三四線企業仍有自己的生存之道,某三線組件企業人士告訴光伏們,小企業一部分會有固定的海外分銷商采購,這些分銷商對于組件功率沒太高的要求,合作久了之后也不會輕易更換合作伙伴。另外,代工也是小企業的一大收入支柱,目前來看,三四線企業其實活的挺好的。

光伏行業目前正在向平價、智能化及先進產能推行的階段邁進。一方面,行業需要龍頭或者頭部企業來研發推動新技術,進一步降低度電成本;但另一方面,通過行政手段來達到淘汰落后產能、提高行業集中度的目標,對于這些三四線企業其實是不公平的。或者說,當前一線企業的技術還沒有壟斷到將這些落后產能通過充分的市場競爭淘汰出局。

拔苗助長與順其自然,究竟哪種有利于行業的發展,也許并沒有定論。